By Open Europe

Την Παρασκευή ανακοινώθηκαν οι προκαταρκτικές εκτιμήσεις για τον ετήσιο πληθωρισμό στην ευρωζώνη τον Ιανουάριο. Υποχώρησε περαιτέρω στο 0,7%, πολύ χαμηλότερα του 2% που αποτελεί στόχο της ΕΚΤ.

Η αρχική αντίδραση ήταν ότι θα προκαλέσει αύξηση της πίεσης στην ΕΚΤ για να αναλάβει δράση στη συνεδρίαση αυτής της Πέμπτης. Αν και αυτό είναι σωστό, αξίζει να έχει κανείς και ένα-δύο πράγματα ακόμη κατά νου.

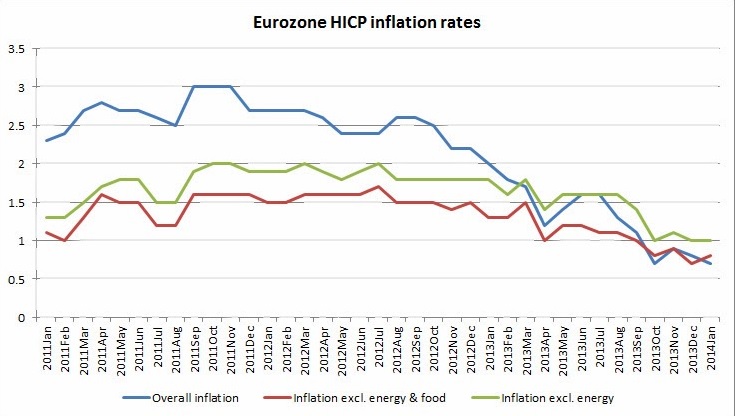

Όπως αποδεικνύει το γράφημα, μεγάλο μέρος της πρόσφατης πτώσης έχει προέλθει από αλλαγές στις τιμές τροφίμων και ενέργειας. Ο δομικός πληθωρισμός, ο οποίος δεν περιλαμβάνει αυτούς τους δύο παράγοντες, ήταν σχετικά σταθερός από τον Οκτώβριο και είναι σε σταδιακή ύφεση από την άνοιξη του 2013.

Τώρα ασφαλώς, πολλοί θα επισημάνουν ότι η ενέργεια και τα τρόφιμα είναι βασικά συστατικά του πραγματικού κόστους παγκοσμίως, και επομένως δεν θα πρέπει να υποτιμάται. Αυτό είναι ένα πολύ έγκυρο σημείο, αλλά εμείς εδώ ψάχνουμε για βαθύτερη γνώση σχετικά με το πώς η ΕΚΤ λαμβάνει τις αποφάσεις της. Γενικώς, η ΕΚΤ θα ανησυχεί λιγότερο για βραχυπρόθεσμες κινήσεις στις τιμές ενέργειας και τροφίμων, και είναι επομένως λιγότερο πιθανό να αναλάβει δράση σε σχέση με αυτό.

Το μεγαλύτερο μέρος αυτής της πτώσης, έλαβε χώρα πέρυσι και συμβαίνει για κάποιο διάστημα: πιθανώς έχει επηρεάσει ήδη την απόφαση της ΕΚΤ για χαλάρωση των προσπαθειών. Ενώ τα στοιχεία για τον πληθωρισμό δεν μπορούν να «σπρώξουν» την ΕΚΤ να δράσει, υπάρχουν και πολλές άλλες ανησυχίες. Η αναταραχή στις αναδυόμενες αγορές θα μπορούσε να οδηγήσει την ΕΚΤ να παρέχει ένα επιπλέον «μαξιλάρι» ρευστότητας έναντι οποιωνδήποτε σοκ. Αν και τα χθεσινά στοιχεία για τον ΡΜΙ ήταν στα αλήθεια πολύ θετικά για την ευρωζώνη, τα στοιχεία για το δανεισμό προς την πραγματική οικονομία και την ανάπτυξη της προσφοράς χρήματος δεν είναι τόσο (θετικά).

Πηγή:www.capital.gr

{kind=link}