Του Βασιλείου Κυρατζόπουλου

Η βασική διαφορά μεταξύ Μαρξιστών και Φιλελευθέρων περί εφαρμογής της θεωρίας του JohnM. Keynes[1] είναι η ερμηνεία του “κρατικού παρεμβατισμού”.

Οι μεν πρώτοι ισχυρίζονται ότι το κράτος μπορεί να είναι και επιτηδευματίας (βιομήχανος, βιοτέχνης, παραγωγός), οι δε δεύτεροι θεωρούν ότι ο παρεμβατισμός πρέπει να περιορίζεται στον έλεγχο της νομιμότητας των παραγωγικών κέντρων και στις πολιτικές αποφάσεις προς κάλυψη παροχών, οι οποίες θα επιφέρουν τις αντίστοιχες παραγγελίες στην ελεύθερη αγορά. Και οι δύο πλευρές, μετά από τις τραγικές για την ανθρωπότητα εφαρμογές των νεοφιλελευθέρων (σχολή Chicago) στην Νότια Αμερική, συμφωνούν ότι τα “ζωτικά κέντρα” πρέπει να διαχειρίζονται από το κράτος. Βέβαια διαφωνούν ως προς το μέγεθος του φάσματος των “ζωτικών κέντρων”. Η εφαρμογή έχει δείξει ότι συμφωνούν στα:

· Δίκτυο παροχής καθαρού νερού και αποχέτευσης

· Ενέργεια για την λειτουργία οικιακών συσκευών και για θέρμανση (ηλεκτρικό ρεύμα ή/και φυσικό αέριο)

· Βασική εκπαίδευση.

Βέβαια και στις τρεις περιπτώσεις μπορεί να υπάρξουν και επενδυτές, οι οποίοι παράλληλα με την κρατική διάθεση θα προσφέρουν τα εν λόγω αγαθά. Εδώ και 30 έτη στην χώρα μας διαστρεβλωμένα η “δημιουργία ανταγωνισμού” έχει μεταφραστεί ως εκποίηση των κρατικών παραγωγικών κέντρων. Οι επιτήδειοι μεταφραστές “παρέβλεψαν” τις πρακτικές των δεκαετιών 1960 – 1990, τότε που κάθε οικισμός για να συνδεθεί στο ηλεκτρικό δίκτυο είχε πληρώσει αντίτιμο ανά μέτρο καλωδίου και ανά στήλη, όπως και για κάθε τηλεφωνική σύνδεση (που στις μέρες μας καρποφορείται η Deutsche Telekom)[2], ο αιτών χρεώνονταν περίπου κατά 30% του βασικού μισθού της αντίστοιχης περιόδου.

Σύντομη ιστορική αναδρομή μεταπολίτευσης

Θα επικαλεστούμε προτάσεις του Ξενοφώντα Ε. Ζολώτα[3], ο οποίος για να βοηθήσει στην νέα αρχή του 1975, σ’ ότι αφορά τον κλάδο των μεταποιήσεων συμβούλευε τις επερχόμενες κυβερνήσεις:

“

Α’ Να μην εξάγωμε τίποτε σχεδόν ακατέργαστο στο εξωτερικό… Αυτό ισχύει για όλα σχεδόν τα μεταλλεύματα καθώς και για άλλες πρώτες ύλες που εξάγονται στο εξωτερικό…

Β’ Χρειαζόμαστε βιομηχανίες σε βάθος, δηλαδή βιομηχανίες που εξασφαλίζουν μεγάλο ποσοστό προστιθέμενης αξίας. Στο διάστημα της επταετίας, δημιουργήθηκαν μερικές βιομηχανίες που κατασκευάζουν προϊόντα στα οποία η αξία του εισαγόμενου τμήματος είναι 80% και περισσότερο …

Γ’ Χρειαζόμαστε αλληλοσυμπληρούμενες βιομηχανίες, που η μία δημιουργεί προϋποθέσεις για την ανάπτυξη άλλων… (σ.σ. εδώ μπορούμε να μην περιοριστούμε σε βιομηχανία αλλά να σκεφθούμε και την ανάμιξη διαφόρων ειδών παραγωγής).

Δ’ Να προσανατολιστεί η βιομηχανία μας προς την οικονομία της Κοινής Αγοράς (σ.σ. Ε.Ο.Κ. τότε, Ε.Ε σήμερα), της οποίας πρόκειται σύντομα να γίνουμε μέλος…

“

Για να γίνουν κατανοητές οι προτάσεις αλλά και οι λόγοι μη εφαρμογής αυτών, θα αναφερθούμε σύντομα σε μερικά ιστορικά δεδομένα. Κατά την διάρκεια της επταετίας οι πολυεθνικές που ήλθαν στην Ελλάδα είχαν δύο κίνητρα:

α) Ο Νόμος 89 του 1967 (ΦΕΚ 132 – 1/8/1967), όπου βάσει του αρθρ. 2 απαλλάσσονταν “καταβολής δασμών, φόρων, τέλους χαρτοσήμων, εισφοράς φόρου κύκλου εργασιών και παντός εν γένει δικαιώματος ή κρατήσεως υπέρ του Δημοσίου…”

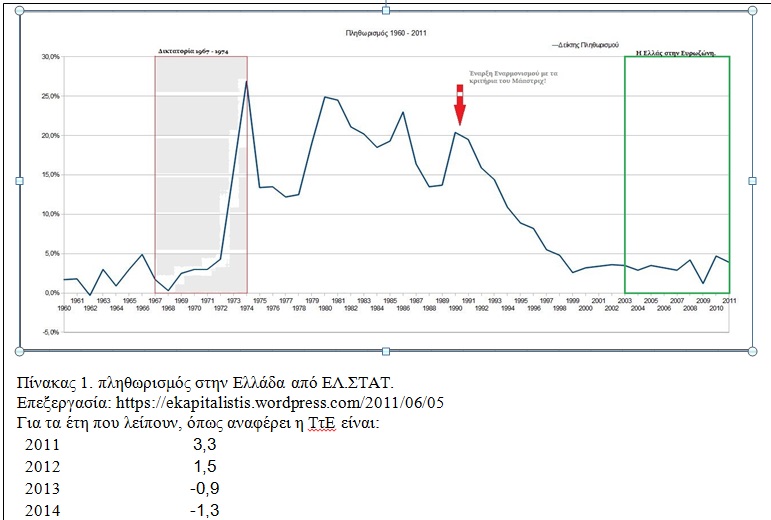

β) Θα αποκτούσαν φτηνό εργατικό δυναμικό κρατώντας σταθερή την μισθοδοσία σε δραχμές, καθώς λόγω των πολιτικών αναταραχών που είχαν προηγηθεί, προβλέπονταν μεγάλη πληθωριστική τάση στην Ελλάδα (ο δείκτης πληθωρισμού το 1967 ήταν περίπου στο 2,5% και το 1974 είχε ανέλθει στο 26,5%, κοίτα πίνακα 1).

Ο μεν Κωνσταντίνος Καραμανλής προσπάθησε να δημιουργήσει μεγάλα αστικά κέντρα πάνω στις φυγόκεντρες πολυεθνικές, αγνοώντας τις περιφερειακές βιοτεχνίες και τα μικρά παραγωγικά κέντρα (και με την αποτυχία δημιουργίας βαριάς ελληνικής βιομηχανίας, έμελε να αντιμετωπιστεί το τέρας Αττική-Πειραιάς). Ο δε Ανδρέας Παπανδρέου (και ως οικονομολόγος) στήριζε τις υπηρεσίες έναντι των μεταποιήσεων. Έτσι τα διάφορα μέτρα του ΠΑΣΟΚ, όπως ενοποίηση μικρών βιομηχανιών για να είμαστε ανταγωνιστικοί στα πλαίσια της Ε.Ε και δημιουργία αγροτικών συνεταιρισμών στην ύπαιθρο, επέφεραν ή κουπονάκια στο ΠΑΣΟΚ ή υπαίθρια κέντρα ψηφοφόρων. Ουδέν σχόλιο για την Goldman Sachs του Κωνσταντίνου Σημίτη. Ήλθαμε στην δεκαετία του 2000, όπου η αποβιομηχανοποιημένη Ελλάδα διοργάνωσε Ολυμπιακούς Αγώνες, αφού είχε αποκρατικοποιήσει τις προ δεκαετίας κρατικοποιημένες βιομηχανίες τσιμέντου και σιδήρου της πατρίδας. Έτσι εισαγάγαμε την παραγωγή μας.

Με ασταθείς πολιτικές οι μεταπολιτευτικές κυβερνήσεις για να ανταπεξέλθουν στις υποχρεώσεις τους προσέφευγαν σε συνεχή δανεισμό. Γνωρίζοντας την επερχόμενη καταστροφή, αγνοώντας το σύνολο των πολιτών, προσπαθούσαν να αφήσουν την “καυτή πατάτα” στα χέρια του πολιτικού τους αντιπάλου. Πολλοί εξ αυτών για να σώσουν τον εαυτόν τους θόλωσαν και την δημόσια διοίκηση.

Το παρόν και προτάσεις για το μέλλον

Για να ανταπεξέλθει η χώρα στην πενταετή μνημονιακή βαρβαρότητα, όλοι εστιάστηκαν στις τράπεζες, που ενορχηστρωμένα τα ΜΜΕ και οι πολιτικοί άρχισαν να αποκαλούν “αγορά”. Δηλαδή το εργαλείο παραγωγής μετατράπηκε σε αντικείμενο παραγωγής αγνοώντας την πραγματική παραγωγή.

Συνοπτικά θα δούμε παραδείγματα από τρία διαφορετικά κέντρα παραγωγής.

Α)Έχοντας υπ’ όψιν τις συμβουλές του κ. Ζολώτα, θα επιλέξουμε μερικές μορφές πρωτογενούς παραγωγής, που μπορούμε να τις αποκαλέσουμε και βιομηχανικές καλλιέργειες, τροφοδότες μικρών βιομηχανιών και τα προϊόντα αυτών να τροφοδοτούν άλλες βιομηχανίες ή/και βιοτεχνίες, όπως τα ζαχαρότευτλα και ο αραβόσιτος (το καλαμπόκι). Σε κάθε κάμπο με επαρκή παραγωγή των εν λόγω προϊόντων μπορεί να οικοδομηθεί ένα σύνθετο παραγωγικό κέντρο με πολλαπλές δορυφορικές μικρές βιομηχανίες ή/και βιοτεχνίες.

Α1) Τα ζαχαρότευτλα: Εκτός από τη ζάχαρη παράγουν υποπροϊόντα, όπως, κορυφές, πούλπα, μελάσσα τα οποία χρησιμοποιούνται στη διατροφή των ζώων, τα δε χαμηλής ποιότητας ζαχαρότευτλα προωθούνται προς παραγωγή βιοαιθανόλης για χρήση ως βιοκαύσιμα. Στην Ελλάδα η καλλιέργεια ξεκίνησε το 1960 και στήριξε την Ελληνική Βιομηχανία Ζαχάρεως (με έδρα τη Θεσσαλονίκη), η οποία στηρίζει τους κατοίκους Θεσσαλίας, Μακεδονίας και Θράκης, με πέντε εργοστάσια ζαχάρεως (Λάρισα, Πλατύ, Σέρρες, Ξάνθη, Ορεστιάδα)[4].

Στις πρώτες ημέρες της Ευρωπαϊκής πορείας της χώρας μας (1999 – 2006), η Ελλάδα κατέχει το 6% της Ευρωπαϊκής παραγωγής με σύνολο κύκλου εργασιών 808.695.446,81 Ε. (κοίτα πίνακα 2). Οι τευτλοπαραγωγοί τροφοδοτούν τις βιομηχανίες ζαχάρεως και αυτές με την σειρά τους την κτηνοτροφία (με τροφές) και τις βιομηχανίες σοκολατοειδών και μπισκότων (με ζάχαρη). Την ίδια περίοδο που στο Τσαντ της Αφρικής, οι διαμάχες για το ποιά φυλή θα τροφοδοτήσει την πολυεθνική βιομηχανία ζαχάρεως με ζαχαρότευτλα μεταλλάσσονταν σε θρησκευτική αναμέτρηση, στην Ευρώπη με τους κανονισμούς ΕΚ 318/2006, 319/2006, 320/2006 ανασχεδιάζονταν η παραγωγή ζαχαρότευτλων.

Στη νέα μοιρασιά η Γερμανία κρατά το ποσοστό της περίπου στο 20% της Ευρωπαϊκής παραγωγής (από σύνολο 6,7 εκ. στρέμματα τα 1,3 εκ.) και η Ελλάδα συμφωνεί να ξηλωθούν τα ζαχαρότευτλα! Αποζημιώνονται οι βιομηχανίες ζαχάρεως με 72 εκ. Ε., οι οποίες αποδημούν στην Σερβία. Οι τευτλοπαραγωγοί την περίοδο (2007 – 2010) αποζημιώνονται στο σύνολο με 41 εκ. Ε και τέλος οι κάτοχοι μηχανημάτων τευλοκαλλιέργειας περίπου με 1,5 εκ. Ε. [κοίτα σημ.4]. Δηλαδή η συνολική αποζημίωση ανέρχεται στα 114,5 εκ. Ε.

Την περίοδο 2007 – 2014 ο συνολικός κύκλος παραγωγής ζαχαρότευτλων στην Ελλάδα έχει μειωθεί στα 166.116.921,00 Ε. Χωρίς να λάβουμε υπ’ όψιν τις αυξητικές τάσεις της τιμής της ζάχαρης (που ανέρχεται στο δεκαπενταπλάσιο της τιμής των τεύτλων και την χρεώθηκαν οι κτηνοτρόφοι και οι βιομηχανίες σοκολατοειδών και μπισκότων), η διαφορά ανέρχεται στα 642.578.525,81 Ε. Βάσει της διαφοράς, χωρίς να λάβουμε υπ όψιν την διάλυση της “αλυσίδας παραγωγής”, το κράτος απολλύει μόνο από τον ΦΠΑ των ζαχαρότευτλων περί τα 147.793.060,94 Ε. [κοίτα πίνακα 2]

Η δε αλυσίδα που έσπασε έχει την μορφή:

Τευτλοπαραγωγοί > Βιομηχανία ζαχ. > Βιομηχανία (σοκολατοειδών, μπισκότων, φούρνοι κ.ά.), βιοτεχνία παραγωγής ζωοτροφών > Έμποροι χονδρικής και Υπεραγορές > Πελάτες λιανικής, κτηνοτρόφοι.

Και είναι γεγονός πως με την πίεση της τιμής της ζάχαρης και του αλευριού παραδόθηκαν ή θα παραδοθούν και οι υπόλοιποι κρίκοι. Γιατί να μην επανέλθει η εν λόγω αλυσίδα στον έλεγχο της Ελλάδος;

Α2) Αραβόσιτος (καλαμπόκι): Αν και έχει χαμηλή θρεπτική αξία η εν λόγω καλλιέργεια ανάλογα με τα επτά είδη της χρησιμοποιείται για παραγωγή ζωοτροφών, αλευριού, λαδιού (αραβοσιτέλαιο), νιφάδων (cornflakes), βιομηχανικής αλκοόλης. Τα μη βρώσιμα τμήματα χρησιμοποιούνται στη βιομηχανία: τα φύλα ως παραγέμισμα, τα καλάμια σε παραγωγή χαρτιού και χαρτονιού, οι άξονες ως καύσιμα και στην παραγωγή ξυλανθράκων[5].

Παρότι καλλιεργείται από τον 17ο αιώνα σ’ όλους τους κάμπους της Ελλάδος, λείπουν οι συνθετικές βιοτεχνίες γύρω από τους κάμπους. Έτσι η ακατέργαστη προώθηση των καλλιεργειών, λόγω και των παγκόσμιων διακυμάνσεων της τιμής, δεν ικανοποιεί καμία πλευρά (γεωργοί, έμποροι, κοίτα πίνακα 3.). Όπως προαναφέραμε αν και όλα τα τμήματα του φυτού είναι εκμεταλλεύσιμα, εντούτοις στη χώρα μας το μεγαλύτερο τμήμα καταλήγει στις χωματερές.

Με μία πρόχειρη ματιά στον πίνακα 3, αντιλαμβανόμαστε ότι στα χρόνια της μνημονιακής βαρβαρότητας αν και οι διεθνείς τιμές έκαναν άλμα, τα καλλιεργήσιμα εδάφη έχουν μειωθεί αισθητά. Εφόσον διαθέτουμε ένα πρωτογενή τομέα με μία σχετική οργάνωση της μέσης τάξης των πεδινών πόλεων θα μπορέσουμε να έχουμε λύσεις σε αξιόλογα είδη πρώτης ανάγκης. Έτσι θα μειωθούν οι εισαγωγικές δαπάνες και θα τονωθεί η κοινωνική ανεξαρτησία, από άλλες συνομόσπονδες, συμμαχικές και τρίτες χώρες.

Α3) Ένα μεγάλο πρόβλημα της κτηνοτροφίας μας είναι η δημιουργία σιτηρεσίου. Όπως μας πληροφορούν οι σχετικές επιστήμες η διατροφή των εκτρεφόμενων ζωντανών πρέπει να διαθέτει τουλάχιστον 30 – 33% πρωτεΐνες. Η λύση μέχρι των ημερών μας είναι η ευρεία χρήση σογιάλευρου (διαθέτει 44% πρωτεΐνη, είναι εισαγωγής μεταλλαγμένο ή με πληρωμή δικαιωμάτων σε ΗΠΑ). Όμως κάλλιστα μπορούν να χρησιμοποιηθούν τα μουρόφυλλα (24% πρωτεΐνη) ή το μεσογειακό χόρτο δενδρώδη μηδική (18% πρωτεΐνη) στην θέση του αραβόσιτου (7% πρωτεΐνη). Έτσι από την μία θα μειωθούν οι εισαγωγές μεταλλαγμένων προϊόντων (διπλό κέρδος) και από την άλλη ο αραβόσιτος θα προωθηθεί σε επικερδέστερες παραγωγές.

|

[1] |

[2] |

[3] |

[4] |

[5] |

[6] |

[7] |

[8] |

[9] |

|

ΕΤΟΣ |

ΕΚΤΑΣΗ (στρέμματα) |

ΠΑΡΑΓΩΓΗ (τόνοι) |

ΣΤΡΕΜ. ΑΠΟΔΟΣΗ (κιλά/στρεμ.) |

ΤΙΜΗ (E./κιλό) |

ΑΚΑΘ ΑΞΙΑ ΠΑΡΑΓΩΓΗΣ (σε Ε) |

μ. ΤΙΜΗ ΕΙΣΑΓΩΓΗ ΖΑΧΑΡΗΣ Ε.Ε. |

ΣΧΕΣΗ ΖΑΧΑΡΗ/ΤΕΥΤΛΑ |

% Ελλάδας προς Ε.Ε. |

|

1999 |

390.000 |

2.160.000 |

5.538,4615 |

0,0445 |

96.161.995,5979 |

0,2533 |

17,576 |

5,8209 |

|

2000 |

500.000 |

3.146.000 |

6.292,0000 |

0,0470 |

147.721.203,2282 |

0,2725 |

17,231 |

7,4627 |

|

2001 |

430.000 |

2.825.000 |

6.569,7674 |

0,0452 |

127.674.247,9824 |

0,2675 |

16,895 |

6,4179 |

|

2002 |

415.000 |

2.531.500 |

6.100,0000 |

0,0400 |

101.260.000,0000 |

0,2633 |

15,190 |

6,1940 |

|

2003 |

390.000 |

2.200.000 |

5.641,0256 |

0,0400 |

88.000.000,0000 |

0,2408 |

16,609 |

5,8209 |

|

2004 |

329.300 |

2.159.450 |

6.557,6981 |

0,0400 |

86.378.000,0000 |

0,2458 |

16,271 |

4,9149 |

|

2005 |

425.000 |

2.800.000 |

6.588,2353 |

0,0400 |

112.000.000,0000 |

0,2417 |

16,552 |

6,3433 |

|

2006 |

269.000 |

1.650.000 |

6.133,8290 |

0,0300 |

49.500.000,0000 |

0,2442 |

12,287 |

4,0149 |

|

2007 |

135.840 |

854.977 |

6.294,0003 |

0,0400 |

34.199.080,0000 |

0,2369 |

16,884 |

2,0275 |

|

2008 |

142.000 |

902.000 |

6.352,1127 |

0,0300 |

27.060.000,0000 |

0,2083 |

14,400 |

2,1194 |

|

2009 |

242.000 |

1.600.000 |

6.611,5702 |

0,0236 |

37.824.000,0000 |

0,1858 |

12,721 |

3,6119 |

|

2010 |

151.300 |

761.500 |

5.033,0469 |

0,0229 |

17.407.890,0000 |

0,1987 |

11,506 |

2,2582 |

|

2011 |

21.000 |

324.400 |

15.447,6190 |

0,0290 |

9.401.112,0000 |

0,1925 |

15,055 |

0,3134 |

|

2012 |

4.000 |

434.900 |

108.725,0000 |

0,0269 |

11.681.414,0000 |

0,2092 |

12,841 |

0,0597 |

|

2013 |

4.000 |

456.900 |

114.225,0000 |

0,0311 |

14.214.159,0000 |

0,1967 |

15,254 |

0,0597 |

|

2014 |

3.000 |

460.600 |

153.533,3333 |

0,0311 |

14.329.266,0000 |

0,2058 |

15,114 |

0,0448 |

Πίνακας 2. Παραγωγή και οικονομική κατάσταση στα ζαχαρότευτλα

Στήλες [2] – [6] Πηγή 1999 – 2010 Ελληνική Στατιστική Υπηρεσία 2011 – 2014 Eurostat(με επιφύλαξή στήλη 4).

Στήλη [7] Παγκόσμια Τράπεζα

Στήλες [8], [9] Βασίλειος Κυρατζόπουλος.

|

[1] |

[2] |

[3] |

[4] |

[5] |

[6] |

[7] |

|

ΕΤΟΣ |

ΕΚΤΑΣΗ (στρέμματα) |

ΠΑΡΑΓΩΓΗ (τόνοι) |

ΣΤΡΕΜ. ΑΠΟΔΟΣΗ (κιλά/στρεμ,) |

ΤΙΜΗ (Ε,/κιλό) |

ΑΚΑΘ, ΑΞΙΑ ΠΑΡΑΓΩΓΗΣ (σε χιλ, ευρώ) |

ΤΙΜΗ (Ε/Κιλό) Π.Τ. |

|

2002 |

2.182.000,0000 |

2.193.500,0000 |

1.005,2704 |

0,1500 |

329.025,0000 |

0,1050 |

|

2003 |

2.626.930,0000 |

2.416.060,0000 |

919,7276 |

0,1400 |

338.248,4000 |

0,0931 |

|

2004 |

2.514.000,0000 |

2.210.000,0000 |

879,0772 |

0,1300 |

287.300,0000 |

0,0902 |

|

2005 |

2.410.000,0000 |

2.169.000,0000 |

900,0000 |

0,1300 |

281.970,0000 |

0,0792 |

|

2006 |

1.790.000,0000 |

1.646.800,0000 |

920,0000 |

0,1400 |

230.552,0000 |

0,0966 |

|

2007 |

1.905.010,0000 |

1.927.900,0000 |

1.012,0157 |

0,2200 |

424.138,0000 |

0,1192 |

|

2008 |

2.400.000,0000 |

2.472.000,0000 |

1.030,0000 |

0,1800 |

444.960,0000 |

0,1510 |

|

2009 |

2.400.000,0000 |

2.352.000,0000 |

980,0000 |

0,1300 |

305.760,0000 |

0,1192 |

|

2010 |

1.516.000,0000 |

1.718.500,0000 |

1.133,5752 |

0,1800 |

309.330,0000 |

0,1400 |

|

2011 |

1.819.000,0000 |

2.165.800,0000 |

1.190,6542 |

|

0,0000 |

0,2095 |

|

2012 |

1.840.000,0000 |

2.009.800,0000 |

1.092,2826 |

|

0,0000 |

0,2325 |

|

2013 |

1.756.000,0000 |

2.040.200,0000 |

1.161,8451 |

|

0,0000 |

0,1955 |

|

2014 |

1.724.000,0000 |

1.844.700,0000 |

1.070,0116 |

|

0,0000 |

0,1449 |

Πίνακας 2. Παραγωγή και οικονομική κατάσταση στον αραβόσιτο.

Στήλες [2] – [6] Πηγή 1999 – 2010 Ελληνική Στατιστική Υπηρεσία 2011 – 2014 Eurostat(με επιφύλαξή στήλη 4).

Στήλη [7] Παγκόσμια Τράπεζα

Β) Σ’ ότι αφορά την αναδιοργάνωση των δημοσίων εσόδων ας δούμε μερικές καινοτόμες σκέψεις:

Β1) Εδώ και δέκα χρόνια στη χώρα μας συζητούνται μέτρα αστυνόμευσης σ΄ ότι αφορά το κυνήγι του “μαύρου χρήματος”. Είναι γεγονός ότι σε μία χώρα όπου ο τουρισμός και η ναυτιλία είναι οι δύο βασικοί πυλώνες της οικονομίας, δεν μπορεί να βρεθεί αλλά και να κυνηγηθεί το “μαύρο χρήμα”. Διότι ούτε ο ξένος που έρχεται για αναψυχή και ξεκούραση θέλει να ακούσει περί φορολογικών, αλλά ούτε και τα πλοία (κυρίως με ξένη σημαία, που απασχολούν τουλάχιστον 60% ξένο προσωπικό) έχουν διαθέσιμο χρόνο να ασχολούνται με τις εν λόγω “λεπτομέρειες”.

Άρα η λύση βρίσκεται στην έμμεση φορολόγηση του “μαύρου χρήματος” (στις μέρες μας οι έμμεσοι φόροι αποδίδουν περισσότερα έσοδα στο κράτος). Επί υπουργίας Παπακωνσταντίνου (Υπουργός Οικονομικών) στα ΜΜΕ συζητήθηκε η πρόταση κατάθεσης μη δηλωμένων ποσών από Έλληνες πολίτες στις Ελληνικές Τράπεζες με 5% φορολόγηση. Η πρόταση “πλυντήριο” καλώς δεν ευδοκίμησε, όμως στους κύκλους του Υπ. Οικ. συζητήθηκε ο δείκτης φορολόγησης του “μαύρου χρήματος” να είναι περίπου στο 5%.

Η προτεινόμενη λύση: Να αναδιαμορφωθούν οι δείκτες ΦΠΑ σε 24% και 12% (με τις ανάλογες μειώσεις για νησιά και παραμεθόριες). Ως πρώτη αντίδραση θα ικανοποιήσουμε και τους Τροϊκανούς. Όμως να επιστραφεί το 6% και 3% (ανά τετράμηνο) στους πολίτες που θα προσκομίσουν τις αποδείξεις λιανικής.

Τα απαιτούμενα εργαλεία ήδη υπάρχουν, όπως:

· Βάσει Ν.4254-2012 (ΦΕΚ Α’ 65-7/4/2014), όταν κλήθηκαν οι πολίτες να δηλώσουν στις τράπεζες τον ακατάσχετο λογαριασμό τους, στις λογισμικές εφαρμογές (gsis.gr) για κάθε ΑΦΜ αντιστοιχήθηκε ένας τραπεζικός λογαριασμός. Άρα δεν έλαβαν υπ’ όψιν τις από κοινού δηλώσεις του Ε1 και όλα τα ΑΦΜ απόκτησαν “εγγραφή” (record) στα αρχεία του Υπ. Οικ., με δηλωμένο τραπεζικό λογαριασμό (link).

· Με την εφαρμογή “Μηνιαία Κατάσταση Πελατών Προμηθευτών και Συναλλαγών – ΜΥΦ” υπάρχει το λογισμικό είσοδος πληροφοριών (input).

· Η φαρσοκωμωδία “συγκέντρωση αποδείξεων” του Υπουργείου, στην πραγματικότητα δεν επέφερε τίποτα, αλλά δημιούργησε στον πολίτη την συνήθεια συγκέντρωσης και αναζήτησης αποδείξεων (transaction).

Κάθε πολίτης ανά μήνα θα καταγράφει τις αποδείξεις με τα δεδομένα που ζητά η εν λόγω εφαρμογή. Μετά τον αυτόματο έλεγχο θα διαπιστωθεί άμεσα η γνησιότητα της απόδειξης (εφόσον φέρει Α.Α. δεν δύναται η διπλοεγγραφή ή ο “δανεισμός” της απόδειξης). Τέλος εφόσον έχει εισπραχθεί ο ΦΠΑ από τους επιτηδευματίες, στο τετράμηνο θα επιστραφούν τα εν λόγω ποσά στα φυσικά πρόσωπα.

Με τον τρόπο αυτό:

· Θα μειωθεί έμμεσα ο ΦΠΑ στους πολίτες σε 18% και 9%, που ήταν ένας από τους στόχος της νέας κυβέρνησης.

· Θα φορολογηθεί έμμεσα, το άτομο που κάνει αγορές αλλά δεν θέλει να δηλώσει τα ποσά αυτά.

· Σε δύο έτη θα εντοπιστούν οι περισσότερες μη νόμιμες ταμειακές μηχανές.

· Κάθε πολίτης θα αποκτήσει επιπλέον αγοραστική δύναμη ύψους 6% και 3% των αγορών του, που θα κατατίθενται σε 3 δόσεις (30/4 – 30/8 και 30/12) στην ίδια χρήση.

· Το γεγονός σε συνδυασμό Ν.3606 (ΦΕΚ Α’ -17/8/2007) και Ν.3691(ΦΕΚ Α’ 166-5/12/2008) θα βελτιώσει και τον τραπεζικό έλεγχο.

Β2) Εάν προστεθούν επιπλέον 4 – 5 κωδικοί στο Ε1 των φορολογικών δηλώσεων, όπου κάθε Ε1 θα είναι και Πόθεν – Έσχες, σε συνδυασμό του Β1 θα υπάρξει κάποια εικόνα του οικονομικού γίγνεσθαι της χώρας, που επί των ημερών μας υπάρχουν περισσότερες συγχύσεις παρά προτάσεις.

Από την άλλη ο “πλούτος της Ελλάδας” δεν μπορεί να υπολογιστεί εάν οι κρατικοί λειτουργοί δεν αποδέχονται την πραγματική απογραφή των αποθεμάτων, που δηλώνονται με το Ε3, αλλά επιβάλουν στις εμπορικές εταιρείες να δηλώνουν πλασματικά δεδομένα.

Β3)Όλοι οι Ευρωπαίοι εταίροι, μας πίεζαν ασφυκτικά για την άρση καμποτάζ, όμως κανείς τους δεν φιλοτιμήθηκε να μας στηρίξει στην επαναφορά του εμπορικού στόλου μας σε Ελληνική σημαία. Από την άλλη εδώ και χρόνια η αριστερή φιλολογία προέβαλε την φορολόγηση των εφοπλιστών χωρίς να υποδείξει νόμιμα και δημοκρατικά μέσα τρόπου υλοποίησης δίκαιας φορολόγησης.

Εφόσον εντός των χωρικών υδάτων της Ε.Ε. και μελλοντικά της Α.Ο.Ζ. δεν επιτρέπεται η διέλευση ανασφάλιστων εμπορευμάτων και παράλληλα κάθε πλοίο φέρει κέρδη μόνο όταν μεταφέρει εμπορεύματα, η φορολόγηση πρέπει να επιβάλλεται στα κόμιστρα. Από την άλλη τα έξοδα ενός πλοίου εμφανίζονται σε διάφορα μέρη της γης με ή χωρίς (πολλές φορές χωρίς) παραστατικά. Το γεγονός αυτό επιφέρει μεγάλη δυσκολία στον έλεγχο της ναυτιλιακής λογιστικής από τρίτους.

Έχοντας υπ’ όψιν ότι πολλές (εάν όχι όλες) ναυτιλιακές εταιρείες για να επιβιώσουν στην Ελλάδα χρησιμοποίησαν τον Ν.89/1967 (ΦΕΚ 132 – 1/8/1967, κοίτα επάνω), συμβιβαζόμενες άτυπα με την ΤτΕ με τη δέσμευση “εισαγωγής συναλλάγματος τουλάχιστον 50.000 $ ΗΠΑ ανά μήνα”, περιορίζεται αρκετά το ζητούμενο δίκαιο σύστημα φορολόγησης. Παράλληλα επειδή κάθε πλοίο ανά πάσα στιγμή μπορεί να αλλάξει και εθνικότητα, ο μακροπρόθεσμος έλεγχος είναι ανέφικτος.

Άρα χρειαζόμαστε ένα σύστημα, που θα αφήνει ελεύθερη κάθε δράση και θα εισπράττεται ο φόρος την “στιγμή της συναλλαγής” (δηλαδή κάτι σαν ΦΠΑ). Η εν λόγω “στιγμή” μπορεί να είναι:

Όταν κλίνει η συμφωνία μεταφοράς, ή

Όταν φορτώνεται το εμπόρευμα, ή

Όταν πληρώνεται το ασφάλιστρο, ή

Όταν πληρώνονται τα κόμιστρα.

Σ’ όλες στις διαδικασίες η μοναδική “στιγμή” αυτοελέγχου του όλου συστήματος είναι η “στιγμή” πληρωμής του ασφάλιστρου. Διότι εκείνη την στιγμή ισορροπούν τα συμφέροντα όλων των πλευρών. Εφόσον όλες οι μεταφορές ανακοινώνονται από τις ασφαλιστικές εταιρείες στο διαδίκτυο, ένα πολύγλωσσο επιχειρησιακό κέντρο χωρίς να ενοχλεί, μπορεί να ελέγχει όλες τις διαδικασίες. Εάν τα κόμιστρα φορολογηθούν κατά 1%, και το ποσό εισπράττεται την ώρα της πληρωμής των ασφαλίστρων (για να ισχύει η ασφάλεια) και κατά τα άλλα αφεθούν ελεύθεροι οι εφοπλιστές, πιστεύω ότι καμία πλευρά δεν θα έχει αντίρρηση στην δημιουργία του εν λόγω συστήματος.

Το σύστημα αυτό θα φέρει πολλές αλλοδαπές εταιρείες στην Ελληνική Επικράτεια.

Κλείνοντας

Με το παρόν κείμενο μετέφερα, εμπειρίες πολλών δεκαετιών από την επαγγελματική μου ζωή. Ευελπιστώ να ληφθούν υπόψη, ούτως ώστε να μην περιοριστώ στη στήριξη της σημερινής κυβέρνησης μένοντας για ώρες όρθιος σε πλατεία με 4ο Cθερμοκρασία.

Να είστε όλοι καλά

βκ

Σημειώσεις

[1] Κοίτα JohnM. Keynes, η Γενική Θεωρία της Απασχόλησης του Τόκου και του Χρήματος, κεφ.5, εκδόσεις Παπαζήση ή Οργανισμού Λαμπράκη.

[2] Κοίτα https://www.ote.gr/web/guest/corporate/company/who-we-are/profile

[3] Κοίτα Ξενοφ. Ε. Ζολώτα, Πλαίσια και Κατευθύνσεις της Βιομηχανικής Αναπτύξεως, εκδόσεις Τράπεζα της Ελλάδος Αρχείο Μελετών και Ομιλιών (31), Αθήνα 1976.

[4] Κοίτα άρθρο Καθ. Γεωργίας Χρήστου Αυγουλά Μάιος 2013 “Η Καλλιέργεια των ζαχαρότευτλων στην Ελλάδα ξαναγυρίσαμε στο 1960”.

[5] Κοίτα εγκυκλοπαίδεια Πάπυρος, Larouse, Britannica, στο ομώνυμο λήμμα.

{kind=link}