Πυκνώνουν τα σύννεφα πάνω από το οικονομικό θαύμα της Τουρκίας

Το ΑΕΠ της Τουρκίας αυξήθηκε με ρυθμό 11,5% το α’ τρίμηνο του έτους, ποσοστό που έδωσε στη γειτονική χώρα τον τίτλο της ταχύτερα αναπτυσσόμενης οικονομίας της G20, μπροστά από την Κίνα και την Αργεντινή. Οι ξένοι επενδυτές θα έπρεπε να? πίνουν ρακί και να πανηγυρίζουν για την επιτυχία του «τίγρη της Ευρασίας», κατά τη διατύπωση της Wall Street Journal. Αντ’ αυτού, όμως, εγκαταλείπουν μαζικά τις τουρκικές αξίες:

Η τουρκική λίρα έχει υποχωρήσει κατά 16% έναντι του δολαρίου από τον περασμένο Νοέμβριο (με το ρυθμό της διολίσθησης να επιταχύνεται το τελευταίο διάστημα), καταγράφοντας τις χειρότερες επιδόσεις μεταξύ όλων των νομισμάτων των αναδυόμενων οικονομιών.Απώλειες

Μεγάλες απώλειες 10% καταγράφει και ο βασικός δείκτης του χρηματιστηρίου της Κωνσταντινούπολης από τη αρχή του έτους, με τα επίσημα στοιχεία να αποκαλύπτουν εκροή ξένων κεφαλαίων 734 εκατ. δολαρίων την περίοδο Ιανουαρίου – Ιουλίου.

Και πρόσφατη έρευνα της Bank of America/Merrill Lynch έδειξε ότι τα ξένα θεσμικά χαρτοφυλάκια έχουν μειώσει τις θέσεις τους σε τουρκικές μετοχές στο χαμηλότερο επίπεδο από το Μάρτιο του 2008.

Τι συμβαίνει λοιπόν; Οι αναλυτές κάνουν λόγο για δύο, αλληλένδετες μεταξύ τους, εστίες κινδύνου που τους καθιστούν ιδιαίτερα ανήσυχους για τις προοπτικές της οικονομίας της γείτονος:

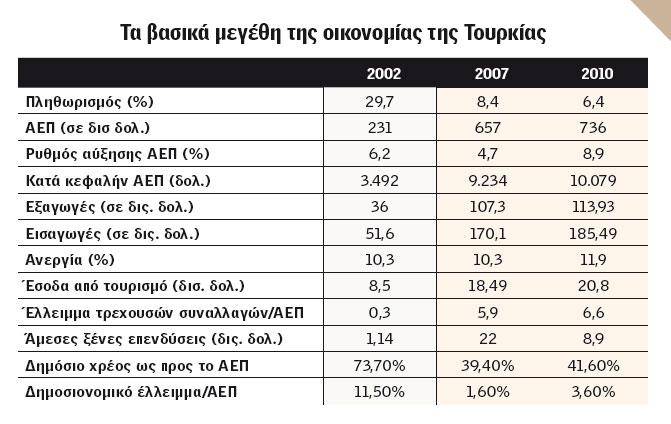

Πρώτον, το έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών που αυξάνεται με ραγδαίους ρυθμούς, καθώς οι εισαγωγές «τρέχουν» με τετραπλάσιο ρυθμό σε σχέση με τις εισαγωγές (αύξηση 42,6% και 11,7% αντίστοιχα, με στοιχεία Μαΐου).

Το Διεθνές Νομισματικό Ταμείο προβλέπει ότι το έλλειμμα θα ξεπεράσει το 10% του ΑΕΠ φέτος (από 6,6% το 2010).

Αυτό που προβληματίζει ιδιαίτερα είναι ότι το εν λόγω έλλειμμα χρηματοδοτείται ακριβώς από τις εισροές βραχυπρόθεσμων κεφαλαίων στις χρηματαγορές που φαίνεται τώρα να «στερεύουν»:

«Η Τουρκία χρειάζεται εισροές 1 δισ. δολαρίων την εβδομάδα για να χρηματοδοτήσει το έλλειμμά της και ο αριθμός των ανθρώπων που διατίθενται να αναλάβουν το ρίσκο αυτό μειώνεται δραστικά», σημειώνει ο Κίεραν Κέρτις, διαχειριστής κεφαλαίων της Aviva στο Λονδίνο, εξηγώντας γιατί έχει περιορίσει την έκθεσή του στη Τουρκία, ακολουθώντας την κυρίαρχη επενδυτική τάση διεθνώς.

Δεύτερον, η ανορθόδοξη πολιτική που ακολουθεί από το Δεκέμβριο του 2010 η Κεντρική Τράπεζα της Τουρκίας, που μείωσε τότε τα επιτόκια στο ιστορικό χαμηλό επίπεδο του 6,25%, όπου τα διατηρεί έκτοτε, παρά τις ενδείξεις υπερθέρμανσης της οικονομίας, με την ιδιωτική κατανάλωση να «τρέχει» με ρυθμό άνω του 12% το α’ τρίμηνο του έτους και την πιστωτική επέκταση κατά 35%, έναντι ετήσιου στόχου για ποσοστό 25%. Η κεντρική τράπεζα της Τουρκίας επιδιώκει διά των χαμηλών επιτοκίων να αποδυναμώσει τη λίρα (όπερ και εγένετο) τονώνοντας τις εξαγωγές και αποθαρρύνοντας τις κερδοσκοπικές εισροές «καυτού» χρήματος. Παράλληλα, επιδιώκει να ελέγξει την πιστωτική επέκταση και να αποτρέψει τη δημιουργία μιας «φούσκας» στην οικονομία -λόγω του φθηνού για τα τουρκικά δεδομένα χρήματος-, με αλλεπάλληλες αυξήσεις του ποσοστού των υποχρεωτικών διαθεσίμων των εμπορικών τραπεζών.

Οι ξένοι επενδυτές στην πλειονότητά τους, όμως, εκφράζουν σοβαρές αμφιβολίες για την ορθότητα και την αποτελεσματικότητα της στρατηγικής αυτής.

Και προειδοποιούν ότι η Κεντρική Τράπεζα σύντομα θα χρειαστεί να πραγματοποιήσει στροφή 180 μοιρών και να αυξήσει τα επιτόκια, ειδάλλως η οικονομία κινδυνεύει να προσγειωθεί ανώμαλα, με τον πληθωρισμό να (ξανα)γίνεται ανεξέλεγκτος και την ανάπτυξη να «φρενάρει» απότομα.

Αλλαγή

Μέχρι στιγμής, η Κεντρική Τράπεζα δεν δείχνει διατεθειμένη για μία τόσο ριζική αλλαγή πλεύσης και αρκείται σε πιο ήπια μέτρα: Για παράδειγμα, στις αρχές ης εβδομάδας, όταν οι πιέσεις στη λίρα κλιμακώθηκαν και το νόμισμα βρέθηκε να υποχωρεί άνω του 3% έναντι του δολαρίου τη Δευτέρα, επιχείρησε να το στηρίξει αναστέλλοντας τις καθημερινές δημοπρασίες αγοράς δολαρίων και μειώνοντας το ποσοστό των υποχρεωτικών δεσμεύσεων στις καταθέσεις σε συνάλλαγμα. Πράγματι, τα μέτρα έφεραν προσωρινά αποτέλεσμα, με τη λίρα να ανακάμπτει, ωστόσο οι αναλυτές συγκλίνουν στο ότι η όποια επίπτωση θα είναι βραχύβια, εάν τα επιτόκια δεν αυξηθούν: Οι προθεσμιακές αγορές προεξοφλούν αυξήσεις επιτοκίων 75-100 μονάδων βάσης εντός του έτους, ενώ ορισμένοι όπως η JP Morgan, κάνουν λόγο για ακόμα πιο δραματική αναδίπλωση της Κεντρικής Τράπεζας, με αυξήσεις 175 μονάδων βάσης.

Πείραμα

Όπως λέει το υψηλόβαθμο στέλεχος του οίκου Πιερ-Ιβ Μπαρό, «το πείραμα της Κεντρικής Τράπεζας μπορεί να πετύχει, αλλά δεν θα κάτσω να περιμένω». Ο ίδιος ρευστοποίησε πρόσφατα τις θέσεις του σε τουρκικά ομόλογα και παρακολουθεί τις εξελίξεις εκ του μακρόθεν -και εκ του ασφαλούς?

Παραγωγικές επενδύσεις

Οι αναταράξεις στις τουρκικές αγορές, πάντως, δεν εμπόδισαν την Goldman Sachs από το να ολοκληρώσει πρόσφατα μία σημαντική επένδυση στη γειτονική χώρα, καθώς αγόρασε στην αρχή της εβδομάδας το 26,5% της εταιρείας παραγωγής ενέργειας Aksa Enerji Uretim έναντι 450 εκατ. δολαρίων.

Επρόκειτο για την τελευταία ένδειξη ότι η επιθυμία των ξένων για παραγωγικές επενδύσεις στη γείτονα παραμένει ζωηρή, με το ύψος των άμεσων ξένων επενδύσεων να ανέρχονται την περίοδο Ιανουαρίου – Μαΐου στα 5,6 δισ. δολάρια, έχοντας υπερδιπλασιαστεί σε σχέση με την αντίστοιχη χρονική περίοδο του 2010.

{kind=link}