Των Andrea Consiglio και Σταύρου Α. Ζένιου, Center of Economic Policy Research

Ποιος έχει δίκιο;

Η διεξαγωγή ενός εθνικού δημοψηφίσματος για ένα ιδιαίτερα τεχνικό έγγραφο αναφορικά με την βιωσιμότητα του χρέους, είναι ενδεικτικό της σύγχυσης στην ελληνική (και ευρωπαϊκή) πολιτική σκηνή στο μέσον μιας ατέρμονης κρίσης. Είναι επίσης ενδεικτικό μιας σύγχυσης για το τι μας λέει η ανάλυση βιωσιμότητας του χρέους.

Πώς θα μπορούσαμε να έχουμε αντικρουόμενα συμπεράσματα για την βιωσιμότητα του ελληνικού χρέους από αξιόπιστους αναλυτές με πρόσβαση στα ίδια στοιχεία; Για παράδειγμα, ο Paul De Grauwe ισχυρίζεται ότι “το ελληνικό χρέος είναι βιώσιμο”, ενώ η πιο πρόσφατη έκθεση του ΔΝΤ διαπιστώνει ότι “το χρέος δεν θα μπορούσε να θεωρηθεί βιώσιμο”.

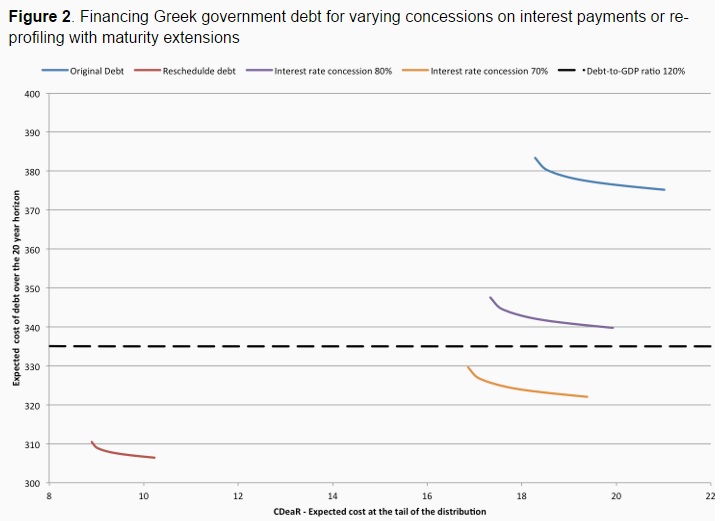

Μια εξήγηση προέρχεται από διαφορετικές εκτιμήσεις για τους ρυθμούς ανάπτυξης και αναχρηματοδότησης του χρέους. Αυτό είναι ασφαλώς προφανές, και δεν είναι το σημείο που θέλει να αναδείξει το άρθρο, αλλά ας μας επιτραπεί να παρεκκλίνουμε εν συντομία για να αναδείξουμε τις βασικές εκτιμήσεις στον Πίνακα 1 πίσω από αυτά τα αντικρουόμενα ευρήματα. ΟΙ εκτιμήσεις του ΔΝΤ οδήγησαν “σε μια μεγάλη πιθανότητα ότι το χρέος είναι βιώσιμο”. Μέσα σε ένα χρόνο, η πραγματικότητα κατέστρεψε αυτές τις προσδοκίες και το ΔΝΤ άλλαξε την ετυμηγορία του σε “όχι βιώσιμο με υψηλή πιθανότητα”. Ο επικεφαλής οικονομολόγος του ΔΝΤ, Olivier Blanchard, συζητά τα διδάγματα που έμαθαν από τα λάθη τους, αλλά οι αναγνώστες δεν πείστηκαν. Ο Mody απαντά ότι “ο καθηγητής Blanchard γράφει μια ελληνική τραγωδία” και ότι οι πιστωτές αντιδρούν “κακή τη πίστει”. Ο Wolff σχολιάζει για την “αποτυχία να αναγνωριστούν δύο μεγάλα λάθη του ΔΝΤ”. Συγκεκριμένα, θα έπρεπε να είναι προφανές ότι ένα βιώσιμο πρωτογενές πλεόνασμα 4,5% με ανάπτυξη 1,9% είναι απλώς “ένα πλεόνασμα φιλοδοξίας” για το τι θα μπορούσε να πετύχει μια οικονομία, όπως θα αναγνώριζαν οι Eichengreen και Panizza. Πραγματικά, το ΔΝΤ επανειλημμένως αναθεώρησε πτωτικά τις εκτιμήσεις του για την ανάπτυξη στη διάρκεια της ελληνικής κρίσης.

Έτσι, μόλις το ΔΝΤ εγκατέλειψε τις μη ρεαλιστικές εκτιμήσεις του, κήρυξε το χρέος μη βιώσιμο, ενώ ο De Grauwe, με μια εκτίμηση ήπιας ανάπτυξης, διαπιστώνει ότι το χρέος είναι βιώσιμο. Τι συμβαίνει; Υπάρχει κάποιο σφάλμα σε αυτές τις μελέτες; Η απάντηση είναι όχι.

Είναι και οι δύο σωστές αλλά απαντούν σε διαφορετικά ερωτήματα, και αυτό είναι το πρώτο σημείο που διαπιστώνουμε.

Τακτικές και στρατηγικές της βιωσιμότητας του χρέους

Ο De Grauwe εξετάζει τους τωρινούς όρους για την πληρωμή τόκων. Με βάση τους ευνοϊκούς όρους που παρέχονται από τους πιστωτές, η πληρωμή τόκων διαμορφώνεται στο 2% του ΑΕΠ, και με 2% ανάπτυξη, το ελληνικό χρέος παραμένει σταθερό στο τρέχον επίπεδο. Αυτό είναι που θα ονομάζαμε τακτική βιωσιμότητας. Η τακτική ανάλυση δεν εξετάζει την επιστροφή στις αγορές. Ή εμμέσως, υποθέτει μια επιστροφή στις αγορές με βάση τα επιτόκια του επίσημου τομέα. Απαντά στο επόμενο ερώτημα: το χρέος δεν αυξάνεται με βάση τις τρέχουσες συνθήκες; Εάν ναι, όλα είναι οκ. Ωστόσο, εάν υπάρχει μια μεγάλη πληρωμή που επίκειται, τότε αντιμετωπίζουμε μια τακτική απόφαση για ένα δάνειο-γέφυρα. Στην περίπτωση της Ελλάδας, δεν καταβλήθηκαν πληρωμές 2 δισ. ευρώ προς το ΔΝΤ. Αλλά σύμφωνα με την ανάλυση του De Grauwe, αυτό δημιουργεί ένα πρόβλημα ρευστότητας και όχι φερεγγυότητας.

Το ΔΝΤ θεωρεί ότι η αναχρηματοδότηση του χρέους θα απαιτήσει τελικά πρόσβαση στις αγορές “με μέσο ονομαστικό επιτόκιο 6% για τις επόμενες δεκαετίες”. Αυτό είναι στρατηγική βιωσιμότητα και καταλήξει σε ένα διαφορετικό συμπέρασμα.

Η τακτική άποψη είναι έγκυρη ενώ μια χώρα βρίσκεται υπό ένα πρόγραμμα αναδιάρθρωσης χρηματοδοτώντας τις ανάγκες του με συμβατικά καθορισμένους όρους. Η στρατηγική άποψη είναι σημαντική όταν η χώρα ολοκληρώσει το πρόγραμμα και χρηματοδοτείται από τις ασταθείς κεφαλαιαγορές.

Αυτή η διάκριση εξηγεί ένα επίμαχο σημείο μεταξύ της ελληνικής κυβέρνησης και του ΔΝΤ από τη μία πλευρά και των πιστωτών της ΕΕ από την άλλη. Οι πιστωτές της ΕΕ δεν εξετάζουν την ελάφρυνση χρέους, βραχυπρόθεσμα, ως ένα πρόβλημα ρευστότητας που μπορεί να λυθεί με ένα τριετές πρόγραμμα και ένα δάνειο-γέφυρα. Λαμβάνουν μια απόφαση τακτικής (αυτό είναι το οικονομικό επιχείρημα: η πολιτική μπαίνει και αυτή στο παιχνίδι επίσης). Ωστόσο, αυτό δεν εγγυάται ότι η Ελλάδα θα βγει με επιτυχία από το πρόγραμμα ακόμη κι αν “καταπιεί” επιμελώς όλα τα προβλεπόμενα μέτρα λιτότητας. Η επιτυχημένη έξοδος σημαίνει επιστροφή στις αγορές, και η στρατηγική ανάλυση μας λέει ότι το χρέος είναι μη βιώσιμο. Το ΔΝΤ έχει δίκιο στο ότι ζητά ελάφρυνση χρέους και αυτό θα πρέπει να έλθει σε κάποιο σημείο κατά τη διάρκεια του τριετούς προγράμματος. Εάν δεν δει την ευχή της να πραγματοποιείται, η Ελλάδα “θα βρεθεί ανάμεσα στο δωμάτιο έκτακτης ανάγκης και στην αποτοξίνωση”, για να παραθέσω την αναλογία του Mody.

Παρακολουθείστε τις λεπτομέρειες

Τώρα πάρτε μια βαθιά ανάσα και διαβάστε την προειδοποίηση του ΔΝΤ το 2014: “οι αβεβαιότητες καθιστούν δύσκολο να επιβεβαιωθεί κατηγορηματικά ότι το χρέος είναι βιώσιμο με υψηλή πιθανότητα”. Ποιες είναι οι αβεβαιότητες, ποιο είναι το μήνυμα του “δύσκολου” και πόσο υψηλή είναι η “υψηλή πιθανότητα”; (Αν καλούνταν ο γερμανικός λαός να ψηφίσει για κάτι τέτοιο, το πιο πιθανό είναι ότι θα είχαν δώσει μια πιο ηχηρή αποδοκιμασία από ό,τι οι Έλληνες).

Σε ένα πρόσφατο paper διαπιστώνουμε ότι η επιφύλαξη αυτή είναι έγκυρη, προβλέποντας έτσι την έκθεση του ΔΝΤ το 2015. Αυτό δεν ήταν το αντικείμενο της έκθεσής μας (ασφαλώς). Αντιθέτως, υποστηρίζουμε ότι η ανάλυση βιωσιμότητας του χρέους θα πρέπει να περιλαμβάνει τον κίνδυνο για τις παράπλευρες επιπτώσεις. Ενώ τα reports του ΔΝΤ είναι γεμάτα με όρους όπως “αβεβαιότητες” και “πιθανότητα”, δεν γίνεται προσπάθεια να προσδιοριστούν ποσοτικά.

Για τις χώρες σε κρίση, αυτό είναι το new normal και εάν το αγνοήσουν, θα είναι σα να αγνοούν την ουσία του προβλήματος. Αυτό είναι το δεύτερο και κύριο σημείο αυτού του άρθρου.

Παρουσιάζουμε την κατανομή της αναλογίας χρέους/ΑΕΠ και προσδιορίζουμε ένα μέτρο κινδύνου που ονομάζεται CDeaR-Conditional Debt-at-Risk. Αυτό είναι το αναμενόμενο κόστος του χρέους, υποθέτοντας ότι το κόστος υπερβαίνει ένα όριο εκατοστημόριο (π.χ. 0,95). Αυτό είναι το κόστος της χρηματοδότησης του χρέους στο tail της διανομής. Χρησιμοποιούνται σενάρια των παραγόντων κινδύνου για να εκτιμηθεί εάν η αναλογία χρέους/ΑΕΠ μειώνεται με τον καιρό, τόσο στη μέση όσο και στο τέλος. Ένα γραμμικό πρόγραμμα βελτιστοποιεί τις εναλλακτικές αναδιαρθρώσεις χρέους, ως εκ τούτου αναγνωρίζοντας τα βιώσιμα και μη βιώσιμα προφίλ.

Η περίπτωση της Ελλάδας

Το μοντέλο εφαρμόστηκε τον Απρίλιο του 2015 για να αναλύσει το ελληνικό χρέος, χρησιμοποιώντας στοιχεία του 2014. Εξετάζουμε τις εκτιμήσεις του ΔΝΤ για την αύξηση του ΑΕΠ και το πρωτογενές πλεόνασμα και τις προτάσεις της ελληνικής κυβέρνησης για πρωτογενές πλεόνασμα 1,5%. Η πιο σημαντική παρέκκλιση από την δουλειά μας σε προηγούμενες αναλύσεις, σχετίζεται με την αναχρηματοδότηση χρέους. Εκτιμούμε ότι η Ελλάδα θα ανακτήσει την πρόσβαση στις αγορές με τα ίδια επιτόκια της Ιταλίας και οι προβλέψεις δημιουργούνται χρησιμοποιώντας έναν προσομοιωτή που αναπτύχθηκε από το ιταλικό υπουργείο Οικονομικών. Ο ορίζοντας ρίσκου είναι 20 έτη και το επίπεδο εμπιστοσύνης στο 0,95.

Τρία ευρήματα σχετίζονται με την τρέχουσα συζήτηση:

Με τις προβλέψεις του ΔΝΤ για το πλεόνασμα και την ανάπτυξη, βρίσκουμε ότι το χρέος είναι βιώσιμο. Εάν πιστέψει κανείς τις εκτιμήσεις του 2014, τότε η ανάλυσή μας επιβεβαιώνει την ανακοίνωση του ΔΝΤ: “κατηγορηματικά επιβεβαιώνεται ότι το χρέος είναι βιώσιμο με μια μεγάλη πιθανότητα”. Ωστόσο, αυτές οι εκτιμήσεις είναι δύσκολο να γίνουν δεκτές και το ΔΝΤ τις εγκατέλειψε.

Εάν η Ελλάδα εμφάνιζε έναν ισοσκελισμένο προϋπολογισμό, απολάμβανε ένα ποσοστό ανάπτυξης 1,9% και ανακτούσε πρόσβαση στις αγορές με τα ίδια ποσοστά με αυτά της Ιταλίας, η αναλογία χρέους/ΑΕΠ θα συνέχιζε να αυξάνεται από το τρέχον επίπεδο του 180%. Το χρέος είναι μη βιώσιμο.

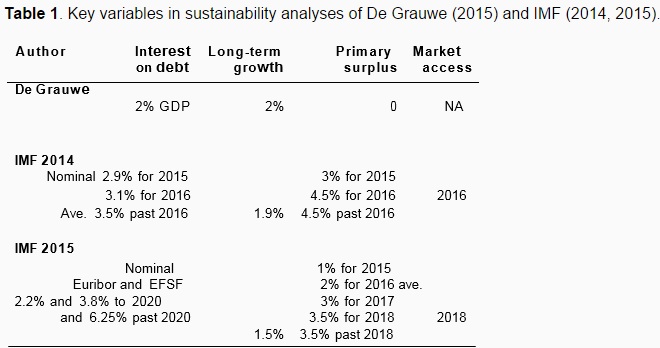

Τα αποτελέσματα στο Σχήμα 1 με διαφορετικά haircuts της ονομαστικής αξίας, οδηγούν στις ακόλουθες παρατηρήσεις. Πρώτον, ένα κούρεμα 30%, όπως προβλέπεται από το ΔΝΤ, βελτιώνει σημαντικά την κατάσταση, αλλά δεν μειώνει το χρέος/ΑΕΠ χαμηλότερα του 120%. Δεύτερον, ένα κούρεμα (χρέους) 50% φέρνει το χρέος/ΑΕΠ χαμηλότερα του 120% και είναι βιώσιμο. Αυτό βρίσκεται κοντά στο κούρεμα 66% που προτάθηκε από τον Mody χωρίς επίσημη ανάλυση. Η πρόβλεψή του είναι σωστή αν και περιγράφει ένα κάπως υψηλότερο κούρεμα από αυτό που είναι απαραίτητο.

Εάν η Ελλάδα εμφανίσει πρωτογενές πλεόνασμα που προβλέπεται από την κυβέρνησή της, και ενισχυμένη βραχυπρόθεσμα ανάπτυξη, η κατάσταση βελτιώνεται σημαντικά.

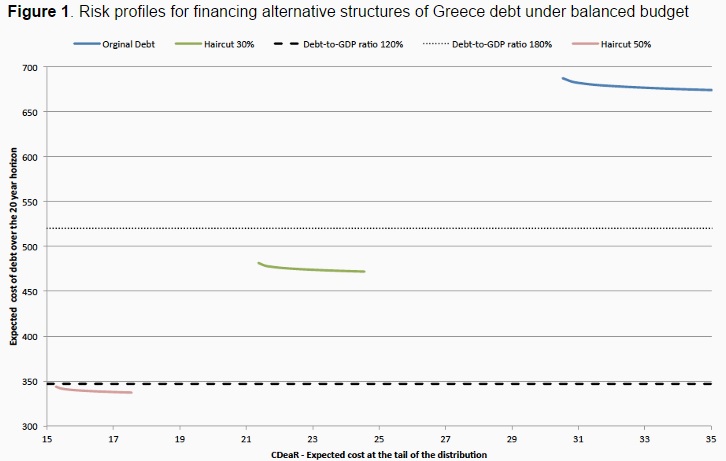

Από το Σχήμα 2 παρατηρούμε ότι η αναλογία χρέους/ΑΕΠ βελτιώνεται σημαντικά από το σημερινό 180%. Με παραχωρήσεις για το επιτόκιο που να φθάνουν το 70% (δηλαδή η Ελλάδα πληρώνει μόνο 0,7 του τόκου), η αναλογία χρέους/ΑΕΠ υποχωρεί από το 120% και είναι βιώσιμο. Και η βιωσιμότητα επιτυγχάνεται επίσης με μια αναδιάρθρωση χρέους, όπως την παράταση της μέσης διάρκειας λήξης στα περίπου 25 χρόνια από την σημερινή τιμή των 14 χρόνων.

Συμπεράσματα

Οι φορείς χάραξης πολιτικής πρέπει να εξετάσουν το tail risk στην ανάλυση για τη βιωσιμότητα του χρέους. Τα tails της διανομής έχουν πληροφορίες που μπορούν να επιβεβαιώσουν ή να διαλύσουν τα συμπεράσματα της ανάλυσής των.

Μια εφαρμογή στην περίπτωση της Ελλάδας επιβεβαιώνει ότι το χρέος δεν είναι βιώσιμο. Η βιωσιμότητα αποκαθίσταται είτε με εκ των προτέρων κούρεμα της ονομαστικής αξίας κατά 50% είτε με παραχωρήσεις επιτοκίων κατά 70% είτε με παράταση της λήξης κατά 10 περίπου χρόνια. Τα ευρήματά μας είναι σε ευρεία συμφωνία με την τελευταία ανάλυση του χρέους από το ΔΝΤ, και παρέχουν επιπλέον αξιοπιστία από τη στιγμή που ισχύει με μεγάλη πιθανότητα. Ωστόσο, αξίζει να σημειωθεί ότι αυτή η ανάλυση έλαβε χώρα χρησιμοποιώντας στοιχεία του 2014 και ως εκ τούτου, εμφανίζει ότι το ΔΝΤ υπέπεσε σε πλάνη διακηρύσσοντας το χρέος βιώσιμο το 2014. Η ανάλυσή μας διεξήχθη τον Μάρτιο του 2015, και δεν επηρεάστηκε από τις πολιτικές της νέας ελληνικής κυβέρνησης. Ωστόσο, το ΔΝΤ δεν μπορεί να κατηγορήσει τον οφειλέτη για την αναθεώρηση της ετυμηγορίας για το χρέος από βιώσιμο σε μη βιώσιμο. Δεν έχει σημασία πόσο άστοχες ήταν οι διαπραγματευτικές τακτικές της ελληνικής κυβέρνησης, το χρέος ήταν βιώσιμο προτού έλθουν στην εξουσία.

Μια σύσταση

Τι μας λέει η ανάλυση αυτή για την ελληνική υπόθεση; Με μεγάλη πιθανότητα, μπορούμε να πούμε ότι η χώρα χρειάζεται ελάφρυνση χρέους. Αυτό μπορεί να είναι με την μορφή παραχωρήσεων επιτοκίων και την αναδιάρθρωση των δανειακών υποχρεώσεων. Ωστόσο, η ελάφρυνση χρέους δεν θα πρέπει να αναβληθεί για κάποιο απροσδιόριστο μέλλον. Η υιοθέτηση της τακτικής άποψης ότι το χρέος είναι βιώσιμο, αποτυγχάνει για δύο λόγους. Πρώτον, η χώρα δεν βλέπει κανένα φως στο τέλος του τούνελ και η πολιτική των μεταρρυθμίσεων επιδεινώνεται. Η κυριότητα του προγράμματος είναι κλειδί για την επιτυχία του και είναι δύσκολο να αναλάβει την κυριότητα ενός προγράμματος που πέτυχε στις τακτικές αλλά αποτυγχάνει στην στρατηγική του. Δεύτερον, οι πολύ επιθυμητές άμεσες ξένες επενδύσεις δεν μπορούν να προσελκυστούν σε μια χώρα στη διάρκεια του προγράμματος εάν είναι πολύ πιθανό η χώρα να μην βγει από το πρόγραμμα. Το ΔΝΤ έχει δίκιο να αρνηθεί να συμμετέχει σε ένα πρόγραμμα που δεν περιλαμβάνει ελάφρυνση χρέους.

Η Ελλάδα και οι πιστωτές της θα πρέπει τώρα να στοιχηματίσουν για το μέλλον. Οι Bazerman και Gillespie τάσσονται υπέρ των αρετών των πιθανών συμβολαίων. Μια τέτοια σύμβαση ταιριάζει γάντι στην ελληνική κρίση. Η συμφωνία για την ελάφρυνση χρέους δεν μπορεί να επιτευχθεί τώρα. Υπάρχουν πραγματικές διαφορές απόψεων για τη βιωσιμότητα του χρέους, υπάρχει έλλειψη εμπιστοσύνης και η πολιτική δεν είναι ευνοϊκή για την Γερμανία και τις Βόρειες χώρες της ΕΕ. Αντί να εστιάζουμε σε μια συμφωνία τώρα, οι διαφορές απόψεων πρέπει να αποτελέσουν τον πυρήνα μιας ενδεχόμενης σύμβασης για την ελάφρυνση του χρέους. Η μη καταβολή των κεφαλαίων χωρίς προαπαιτούμενα είναι το μαστίγιο που έχουν στο χέρι οι πιστωτές. Η ενδεχόμενη ελάφρυνση χρέους είναι το καρότο. Με την προϋπόθεση ότι θα υπάρχει μια επιτυχημένη αναθεώρηση του ΔΝΤ για το πρώτο έτος και ότι το χρέος/ΑΕΠ παραμένει πάνω από το σημερινό επίπεδο, τίθεται σε ισχύ μια προκαθορισμένη ρήτρα ελάφρυνσης του χρέους. Η ανάλυσή μας, μας δείχνει τι θα μπορούσε να περιλαμβάνει αυτή η ρήτρα.

*Το κείμενο δημοσιεύθηκε στο VoxEU.org, ένα policy portal που ιδρύθηκε από το Center for Economic Policy Research (CEPR)

Capital.gr

{kind=link}